Τα καθαρά αλκάλια είναι μια ανόργανη χημική ουσία και η κατάντη ροή συνεπάγεται μεγαλύτερη κατανάλωση. Από τη χαμηλότερη δομή κατανάλωσης καθαρών αλκαλίων κατάντη ροής, η κατανάλωση καθαρών αλκαλίων συγκεντρώνεται κυρίως σε float glass, daily glass, φωτοβολταϊκό γυαλί, όξινο ανθρακικό νάτριο, πυριτικό νάτριο κ.λπ., που αντιπροσωπεύει το 82,39%. Δεύτερον, απορρυπαντικά, MSG, ανθρακικό λίθιο, αλουμίνα και τα προϊόντα της. Η αύξηση της ζήτησης καθαρών αλκαλίων κατάντη ροής το 2023 επικεντρώθηκε κυρίως σε προϊόντα όπως το φως και το λίθιο, και η συνολική ποσότητα νερού, γυαλιού, γυαλιού και ανθρακικού νατρίου μειώθηκε αντίστοιχα, και η μείωση της ποσότητας ανθρακικού νατρίου μειώθηκε κατά 2,81%, 2,01%, 1,65% αντίστοιχα, και άλλες κατάντη μεταβολές ήταν μικρές και σταθερές.

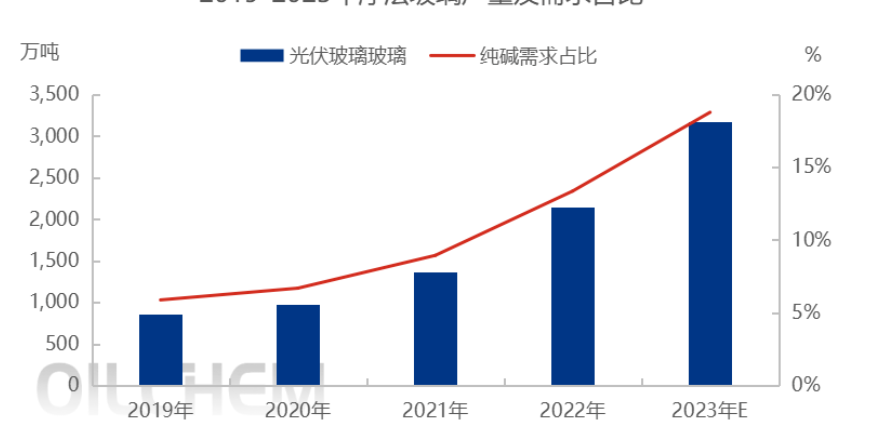

Από το 2019 έως το 2023, η κατανάλωση ανθρακικού νατρίου στην Κίνα παρουσίασε αυξητική τάση από έτος σε έτος, με σύνθετο ετήσιο ρυθμό αύξησης 3,59% τα τελευταία πέντε χρόνια. Μεταξύ αυτών, η κατανάλωση ανθρακικού νατρίου το 2023 έφτασε τους 30.485.900 τόνους, σημειώνοντας αύξηση 5,19% σε σύγκριση με το 2022. Από την οπτική γωνία των κυρίαρχων υποβιομηχανιών, η ζήτηση για ανθρακικό νατρίου αυξήθηκε ραγδαία, κυρίως στο φωτοβολταϊκό γυαλί, το ανθρακικό λίθιο, το γλουταμινικό μονονάτριο και άλλες βιομηχανίες, με σύνθετο ρυθμό ανάπτυξης 38,48%, 27,84% και 8,11% τα τελευταία πέντε χρόνια, αντίστοιχα. Η μείωση της ζήτησης για προϊόντα ανθρακικού νατρίου αντικατοπτρίζεται κυρίως στο καθημερινό γυαλί, το πυριτικό νάτριο κ.λπ., με τον σύνθετο ρυθμό ανάπτυξης των τελευταίων πέντε ετών να είναι -1,51%, -2,02%. Άλλες κύριες διακυμάνσεις κατάντη στο 1-2%, τα τελευταία πέντε χρόνια ο ρυθμός ανάπτυξης της ένωσης γυαλιού επίπλευσης ήταν 0,96%, το απορρυπαντικό 0,88%, το όξινο ανθρακικό νάτριο 2%.

Η ανθρακική σόδα είναι μια σημαντική πρώτη ύλη στη διαδικασία παραγωγής υαλοπινάκων επίπλευσης, η οποία είναι απαραίτητη και δεν έχει υποκατάστατο. Στατιστικά στοιχεία δεδομένων Longzhong Information, η παραγωγή υαλοπινάκων επίπλευσης το 2023 ανήλθε σε 60,43 εκατομμύρια τόνους, σημειώνοντας ετήσια μείωση 1,08 εκατομμυρίων τόνων, μειωμένη κατά 1,76%, στο δεύτερο εξάμηνο του 2022, με αποτέλεσμα τη συνολική απόδοση της προσφοράς το 2023 να παρουσιάσει πτωτική τάση. Μετά από μια μείωση της προσφοράς το 2022, το συνολικό στάδιο ανάκαμψης το 2023, η γραμμή παραγωγής ανάφλεξης αυξήθηκε και ο ημερήσιος όγκος τήξης αυξήθηκε. Από τον Αύγουστο, η ημερήσια παραγωγή ήταν 6,8% υψηλότερη από ό,τι στην αρχή του έτους. Και η άνθηση της βιομηχανίας ακινήτων συνεχίζει να είναι χαμηλή, ειδικά το πρόβλημα της κυκλοφορίας κεφαλαίου τερματικών, σε μεγάλο βαθμό κατέστειλε την αγορά και την πέψη υαλοπινάκων επίπλευσης στη μέση και κατάντη. Ωστόσο, λόγω του συνεχιζόμενου χαμηλού επιπέδου των αρχικών αποθεμάτων φιλμ στη μέση και κατάντη, η ζήτηση ξεκίνησε σταδιακά στις αρχές του έτους, και το επόμενο στάδιο μιας μικρής βελτίωσης, καθώς και οι σχετικές πολιτικές του κράτους για την εγγύηση της ανταλλαγής κτιρίων, την τόνωση της κατανάλωσης και των χρηματοοικονομικών κεφαλαίων, οδήγησαν επίσης στο κλίμα της αγοράς του κλάδου και στην επιχείρηση αναπλήρωσης κατάντη, η οποία οδήγησε στην αστάθεια της αγοράς, και η συνολική τιμή ήταν σημαντικά καλύτερη από πέρυσι. Η κατάσταση κέρδους έχει σταδιακά μετατρέψει μια ζημία σε κέρδος και έχει γίνει σχετικά σημαντική.

Με τις διαδοχικές γραμμές παραγωγής, ο ημερήσιος όγκος τήξης αυξήθηκε και η κατανάλωση ανθρακικού νατρίου διατήρησε μια αυξανόμενη τάση. Για το τρέχον έτος, ορισμένες γραμμές παραγωγής αναμένεται να επαναλάβουν την παραγωγή και να πραγματοποιήσουν νέες επενδύσεις, και μεμονωμένες γραμμές παραγωγής επισκευάζονται εν ψυχρώ, αλλά η καθαρή παραγωγική ικανότητα συνεχίζει να αυξάνεται και η κατανάλωση ανθρακικού νατρίου παρουσιάζει αυξανόμενη τάση. Το 2022, η ετήσια παραγωγή υαλοπινάκων επίπλευσης θα είναι 61,501 εκατομμύρια τόνοι και η κατανάλωση ανθρακικού νατρίου θα αντιπροσωπεύει το 42,45%. Το 2022, η αγορά υαλοπινάκων επίπλευσης ήταν αδύναμη, οι απώλειες του κλάδου συνεχίστηκαν κατά το δεύτερο εξάμηνο του έτους, οι επιχειρήσεις επισκευής εν ψυχρώ αυξήθηκαν και η παραγωγή γυαλιού μειώθηκε, με αποτέλεσμα η συνολική παραγωγή του έτους να είναι χαμηλότερη από αυτή του 2021 και η κατανάλωση ανθρακικού νατρίου να μειωθεί. Το 2021, η βιομηχανία υαλοπινάκων επίπλευσης λειτουργεί δυναμικά, η ζήτηση ενισχύεται, η παραγωγική ικανότητα επίπλευσης απελευθερώνεται, η ζήτηση ανθρακικού νατρίου αυξάνεται και η ανθρακική τέφρα αντιπροσωπεύει ένα υψηλό ποσοστό. Το 2019-2020, η παραγωγή υαλοπινάκων επίπλευσης είναι σχετικά σταθερή και η κατανάλωση ανθρακικού νατρίου παρουσιάζει μικρές διακυμάνσεις.

Τα τελευταία χρόνια, η παραγωγική ικανότητα της βιομηχανίας φωτοβολταϊκού γυαλιού έχει απελευθερωθεί εντατικά και η προσφορά έχει βελτιωθεί ραγδαία. Σύμφωνα με τα στατιστικά στοιχεία της Longhong Information, η παραγωγή φωτοβολταϊκού γυαλιού το 2023 θα είναι 31,78 εκατομμύρια τόνοι, σημειώνοντας αύξηση 10,28 εκατομμυρίων τόνων ή 47,81% σε σύγκριση με το 2022. Το 2023, ο ρυθμός επέκτασης της παραγωγής φωτοβολταϊκού γυαλιού έχει επιβραδυνθεί σε σύγκριση με το 2022 και έχουν προστεθεί συνολικά 15 νέοι κλίβανοι καθ' όλη τη διάρκεια του έτους, με πρόσθετη ημερήσια δυναμικότητα 16.000 τόνων, και μέχρι το τέλος του έτους, η παραγωγική ικανότητα της βιομηχανίας έχει αυξηθεί σε 91.000 τόνους/ημέρα. Σε σύγκριση με τον προηγούμενο σχεδιασμό ολοκλήρωσης, η παραγωγή φωτοβολταϊκών κλιβάνων γυαλιού το 2023 έχει εν μέρει καθυστερήσει, οι κύριοι λόγοι είναι δύο: ο ένας είναι η ψύξη της αγοράς, τα χαμηλά κέρδη, η χαμηλή ανεξάρτητη προθυμία παραγωγής των κατασκευαστών, ο δεύτερος είναι η τάση σύσφιξης στο τέλος της πολιτικής, είμαστε πιο προσεκτικοί σχετικά με τα νέα έργα, ο ρυθμός παραγωγής επιβραδύνεται.

Ώρα δημοσίευσης: 31 Οκτωβρίου 2023